ロボット産業をリードする日本のメーカー各社が高まる需要を背景に、積極的な投資をすすめています。ロボットの現状と未来をまとめてみました。

ロボット市場は、産業用ロボットに限っても、2013年に2.5兆円だった市場が2020年には4兆円を超える市場になると予測され、調査会社によりばらつきはあるものの、CAGRは7−13%という成長市場。特に中国の産業用ロボット需要は大きく、CRIA(中国ロボット産業連盟)によると2017年、販売台数の伸びは20%以上になると発表しています。

ロボットと言うと人形や動物型サービスロボットをイメージする日本人。とはいえ、現在は産業用ロボットが中心をしめます。一方で、ベンチャー投資を含むサービスロボットの進化が進むこと

産業用ロボット成長の背景

グローバルの経済・政治に後押しをうけて広がるとともに、産業用ロボットの中身もセンサー技術の高度化にあわせてセルフ・プログラミング型のロボットの導入が進むと考えられています。

- トランプ大統領によるアメリカ国内への工場回帰政策

- 欧州を中心としたインダストリー4.0の大規模導入

- 中国の人件費高騰によるEMS(電子機器製造受託サービス)のロボット導入

- 途上国労働者の安全配慮への懸念によるロボット化

現在設置済みのロボットの70%は自動車向上の製造ライン向け。大量生産モデルである自動車では、バブル期に日産が無人化工場を作るなど、初期から単機能のロボットの導入が進んできていました。一方で、その他のセクターでは、生産量と特化機能のバランスからロボットの導入が限定的です。ただし、化学製品でも大量生産モデルとなるタイヤなどは、ロボットによる完全無人工場が実現されるなど、規模の経済がロボットの導入において重要な要素でした。

足もと数年の新規販売台数に目を向けると、鉄鋼および電子機器が大きな比率を占めており、非自動車セクターへの拡大が進んでいることがわかります。熟練技術者の枯渇と人件費高騰が世界中で進んでおり、非自動車産業でのロボット活用拡大が加速すると想定されています。

ロボット市場の拡大は人件費というコスト側の問題だけではなく、技術のブレークするーによっても推し進められています。センサー技術の発達とAIの発達により、複数の業務・機能を担当し、自分で必要に応じてプログラムを洗練化させるロボットが実用に入ってきたことも、非自動車セクターのロボット化を後押ししています。

また、CoBotと呼ばえる人間を支援することに特化したロボットも発展しており、これまでの産業用ロボットに比して安価に導入るつことも、多くの産業でのロボット導入が進むことを後押しするでしょう。具体的に、ロボット化が急激に進むと予想されているセクターは、スマートフォンを中心とした電気製品、化学製品、医薬品、食品などが挙げられています。

産業用ロボットのプレーヤー

産業用ロボット市場は日系各社がリードしており、安川電機、ファナック、デンソー、東芝機械、川崎重工がリードしている。欧州では、BAE、ABBシステム、コマウがリードしている、同時に産業用ロボット専業のドイツ企業クーカが、東芝の家電事業を日本でも買った中国の美的グループとなるなど、新たなプレーヤーの登場が始まっている。

トップ20社

| ABB | Adept | Apex automation | ||

| Auroteh | Axium | Daihen | Ellison Tech | |

| Kuka | Mitubishi | Pari Robotics | ||

| Reis | Rockwell | Schunk | Yamaha | Staubli |

産業用ロボット企業の動き

- 東芝機械:中国上海での生産開始、現地調達率5割を目指す

- 川崎重工:中国蘇州の工場稼働

- 安川電機:中国、スロベニアに生産拠点拡大

- ファナック:国内に新工場を設置して、生産力を2020年に2倍に引き上げ

- ABB:2017年中に中国国内での販売拠点を開設

産業用ロボットをリードするアジア

ロボット産業は導入、製品開発、メーカーなどアジア・パシフィック域内がリードをしていく、一方でサービスロボット側からの市場の破壊的創造(ディスラプション)が起きる可能性もあり、その場合の中心はアメリカがリードすることになるだろうと考えられている。

ヨーロッパ:10%以上の成長

ポーランド、ルーマニアなどで50%を超える人件費の高騰が発生しておりロボット化などコスト削減策は避けられない。ドイツ政府が推進する製造業の高度化を目指す戦略的プロジェクトのインダストリー4.0(スマートファクトリー)による製造業のデジタル化、ロボット化が進むと考えられている。

アメリカ:5−7%の成長

トランプ大統領による工場のアメリカ回帰策は、中間層を維持するという視点からトランプ大統領の去就にかかわらず共和党を中心に政策として維持されることが予想されています。安定的な成長が想定されますが、同時にサービスロボットへのベンチャー企業を中心とした投資がもっとも進む地域となることが予想されており、検査・警備・物流を進化させるサービスロボットのブレークするーによって、エコシステムとして成長をリードする可能性がある。

アジア:15−20%成長率

日本、韓国などのロボット先進国でも既存設備置き換えによる5−6%程度の安定した需要と成長は望まれる。多くの需要は、中国および東南アジア各国が牽引します。中国政府の政策で国内ロボット事業者の拡大を目指しているが、現状は基幹部品を日本・韓国からの輸入に頼っている状況にあること、同時にロボットを工場にシステムとして導入するインテグレーターも経験と知見の蓄積が必要となっている。

個人情報保護よりも産業推進を重視したことで急激に進み世界をリードしつつある人工知能、巨大な監視装置で国中を埋め尽くすことで拡大するセンサー・画像解析技術など、技術力の拡大を続ける中国は、いずれかの時点で既存プレーヤーを凌駕し輸出国化へと進んでいく可能性がある。

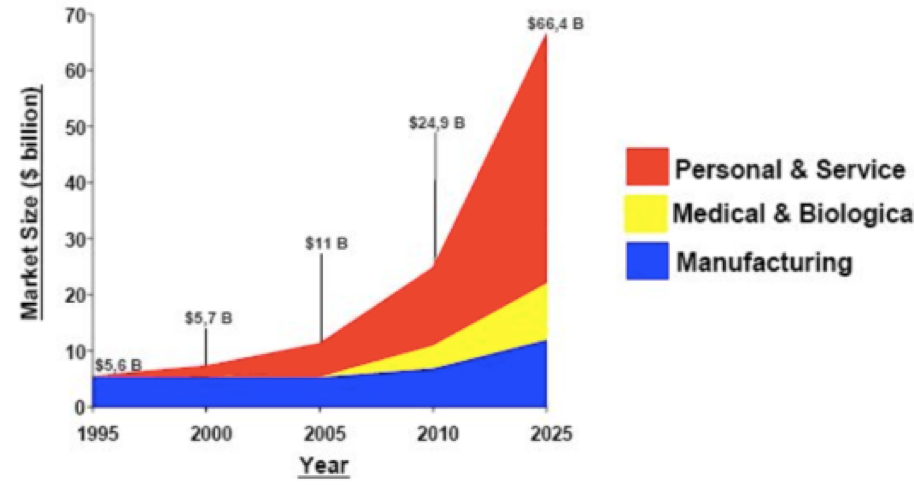

サービス・ロボット市場の拡大

ここまで主に、産業用ロボットをまとめてきましたが、NEDOによると2035年に向けてもっとも拡大するのは、サービス・ロボットの市場と予測されています。サービス・ロボットの適用範囲としては、医療・介護・健康管理・清掃・警備・物流・検査・教育などより生活に密着した分野となります。

この領域では、ヨーロッパがリードをしており、防衛、軍事、教育、医療での適用が進んでいる。2017年についても、流通、倉庫、小売店頭、小売商品管理での大規模導入が進み、大きく他の市場を引き離しています。産業用ロボットの導入においては、ドイツなど他のヨーロッパ諸国に大きく引き離されたイギリスですが、介護・医療分野では盛んな導入をおこなっており、イギリスがサービス・ロボット市場ヨーロッパ最大の国となっています。

日本では、介護とともに農業分野への投資が進んでいるようです。「日本発「ロボットAI農業」の凄い未来 2020年に激変する国土・GDP・生活」に詳しいですが、夜間に人工知能が搭載された収穫ロボットが働いて、朝になると収穫された農作物が積み上がっているといったことを実現して、国内農業を維持するひとつの方法として検討されているようです。

サービス・ロボットのプレーヤー

USA

Northrop Grumman Corporation, iRobot Corporation, Intuitive Surgical, Inc., GeckoSystems Intl. Corp., Adept Technology, Inc., Bluefin Robotics, Aethon Inc.

Europe

KUKA AG (Germany), Kongsberg Maritime AS, Parrot SA, ECA Group, DeLaval International AB, Lely Holding S.a.r.l.

China

DJIm

Japan

Honda Motor Co. Ltd.

まとめ

先日名古屋で行われたアマゾン・ロボティクス・チャレンジは、オーストラリアのチームが優勝しました。この優勝が衝撃的だったのは、オーストラリアチームの作ったロボットが、3Dプリンタと安い製品の組み合わせによって、低コストで実現されていたということです。電気製品やパソコンで起きたことが繰り返され、ロボットのコモディティ化が発生することは疑いの余地がありません。

加えて、ピーター・ディール、ショーン・パーカー、ジェリー・ヤングなどの著名投資家がロボットベンチャーへ巨額の投資を、産業ロボットのOSとなるソフトウェアの開発に進んでいる。調査会社が毎年新たなセクターがロボット化に入ったとして市場規模や成長率を書き直すほどの急激な成長の中、どんなテクノロジーが生まれるのか、どんな企業がリードするのかとてもおもしろいです。

ロボット関係の会社のマーケティングのポジションがあったら行ってみたいな!、と思ってしまうほどエキサイティングな領域でした。引き続き、ウォッチを続けます。