デジタルバンキングの進化がスローダウンする予兆は全くない。どんどん加速している。

スマートフォンからアクセスできる便利、ワンタイムパスワードでのセキュリティ、簡単に決済して現金いらずというのが売り文句になるのはあと少しだけで、すぐに当たり前の機能になるだろう。では、デジタルバンキングとはどのようなサービスになり、我々の生活をどう変えるのだろうか。

野村総研によるとネットバンキングの利用率は2016年21%と前年比では微増にとどまっている。ただし、ネット専業銀行の口座数は年率2桁の成長を見せ、電子マネーの利用は、2010年の11%から2016年に29%となった。40代以下では40%以上となっており、もはやコンビニで現金を使うのはおかしな人という扱いになる日も早晩くるだろう。

世界に類を見ない密度で展開されているコンビニをプラットフォームにして展開されるセブン銀行。AIを利用した資産運用提案アプリを展開するウェルスナビ、エイト証券など、スマホさえあれば店舗を必要としない金融サービスの進化をさらに後押ししていく。

アメリカではVENMOという決済アプリで個人間がお金のやり取りをスタートしている。スイカやクレジットカードへの設備投資ができない小さな店舗でも、スマホひとつあれば最低限の手数料で決済できるようになれば、2017年に電子マネーが拡大したことと同じことが起きる。

個人的な話になるけど、僕は古き良き喫茶店が好きだ!文庫本を広げることはなくなったけど、タバコ片手にツムツムしたりラノベ読んだりしてる絶滅危惧種だった。そう、だったのだ。

この頃ふらっと家やオフィスから財布を持たずにスマホだけで出てきてしまう。古き良き喫茶店はキャッシュ専門、だけど僕の手元にはない。クレジットかスイカで払えるところへ行くハメになってしまう。2016年に40%の電子マネー利用者が60%を超えたら、VENMOライクな決済手段が安価に用意されれば、僕の大好きな古き良き喫茶店も導入せざるえないだろう。

と言っても、スマートフォンでのネットバンキングはまだまだこの変化の第1歩でしかない。古き良き手法は入れ替えられていく。どうなるのか?

ネットバンクの未来

フィンテックという言葉を聞かない日がない今日この頃。すでにデジタル化した銀行の時代は始まっているのだろうか?多くの専門家やフィンテック・スタートアップの創業者たちは、150年ほど前に始まった、古き良き銀行システムがスマートフォンから使えるようになったというだけであり、デジタル化した銀行や金融サービスという体験にはなっていないと言っている。実際、インターネットによって起きた誰もが発信できるように変化したメディア、データでターゲティングされオークションで取引されるようになった広告など他の分野の変化に比べると、店舗のATMが手元にスマートフォンから操作できるようになっただけというのは、根本的な変化とは言えない。

ブロックチェーンを基盤とした銀行

フィンテック、ブロックチェーンとなると2017年夏の分裂騒動を起こしたビットコインを含めて暗号化通貨やその投資もしくは投機という側面が注目されてします。実際に生活者とファイナンスのあり方が変わるのは、ブロックチェーンとスマートコントラクトが組み合わさった時に起きます。

ブロックチェーンとスマートコントラクトによって実現される第2世代暗号化通貨では、契約が暗号通貨に直接書き込まれて、自動的に一定のロジックに沿って処理されていく。現在の電子取引では、例えば、アマゾンで1冊の本をクレジットカードで購入をした場合、その取引の間には、クレジットカード会社、支払い・受け取り側の銀行と中間に大量の関係者が存在している。メルカリを使えばさらに商品が届いて満足するまで支払いが止められるという第3者が追加される。

スマートコントラクトの意義

スマートコントラクトは、暗号が技術により改ざんが困難なために、この一連の取引に中間の第3者が関わる必要がなくなる。スマートコントラクトは自動的に処理される条件を付すこともできるため、メルカリで商品が届いて満足というボタンが押されたら決済が行われるなどの処理も第3者なしに行われる。これまで第3者が必要だったのは、詐欺や支払いの不能などの危険があったためだったが、スマートコントラクトでは、この可能性をゼロとは言わないが大きく減らすことができる。つまり、金融業が始まって以来行っていた、資本によって裏づけされた第3者の信用という機能が必要なくなる。

結果、ブロックチェーンをベースとした銀行というものはこれまでの銀行と大きく変わることとなる。インターネットによって起きた誰もが発信できるように変化したメディアという変化が銀行にも起きた場合、銀行とはどうなるのか?個人がソーシャルメディアを使って自分の意思で発信できるようになったように、デジタル化した銀行上に自分の通貨を作り、決済し、お金を貸し、資金を集めることができるようになる。その意味で、金融商品ではないと言って規制を逃れて、投げ銭システムにしてしまったがVALUは、第2世代暗号通貨のあり方を模索する先進的な例となりえた。

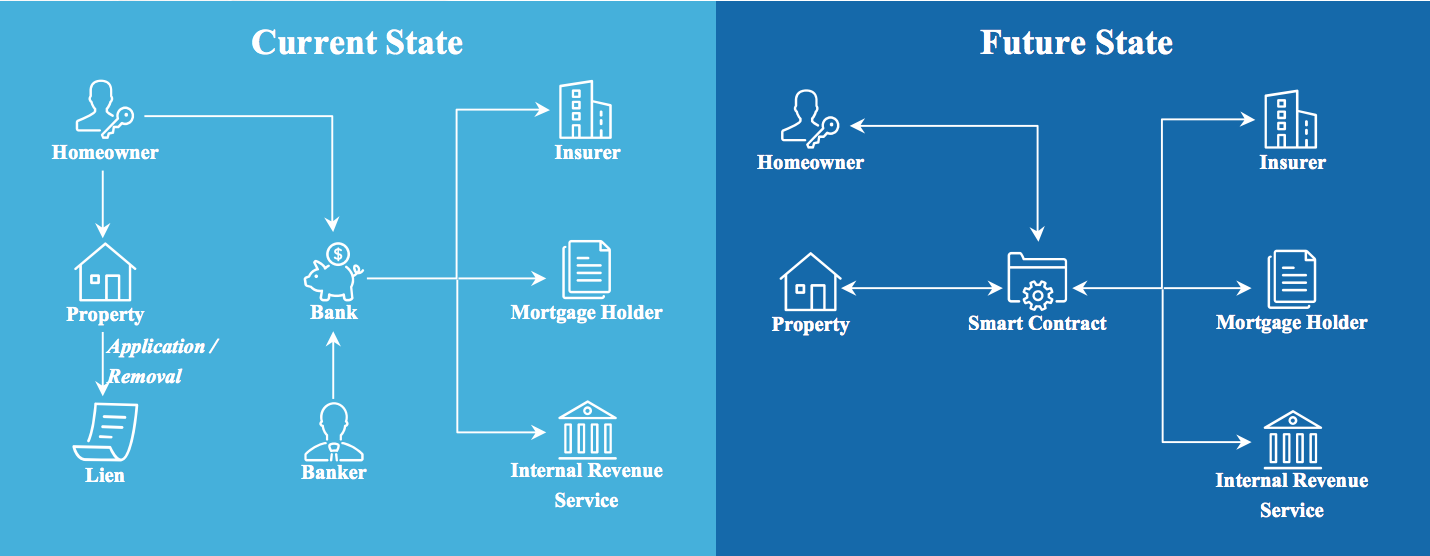

住宅ローンの未来

The Chamber Of Digital Commerceがまとめたブロックチェーンとスマートコントラクトのユースケース(USE CASE)で、住宅ローンの仕組みの将来を見てみましょう。

Source: The Chamber Of Digital Commerce

これによると、現在銀行が果たしている保険・債権保持者・国家機関などとの連携をスマートコントラクトにプログラムされた手順によって進んでいくことで、銀行が介在しなくなっています。このように中間で信用を担保していた組織や機能は、スマートコントラクトに置き換えられていきます。

まとめ

VALUのトラブルで明らか担ったように、金融に関わる以上は一定の規制や保護が必要のため、一朝一夕に現在の金融システムが変化するわけではない。

ただし、巨大な金融機関が(下手をすると未だにバッチ処理とかで)セントラルに処理をしている銀行というサービスが、分散化していくのは避けられない。紆余曲折はあるだろうが、より低コストであり、アクセスしやすく、スピーディーなデジタル化した銀行が今後現れるだろう。